Mutlak Getiri Hedefli Yatırım Fonları | Fon Rehberi Serisi #16

Belirli temalara odaklanarak yatırımlarını bu alanlarda çeşitlendiren yatırım fonlarını tanıttığımız “Fon Rehberi Serisi“ kapsamında, hem yatırım fonları üzerine araştırmalar yapan bireyleri finansal okuryazarlık açısından bilgilendirerek karar süreçlerinde daha donanımlı hale getirmeyi, hem de birikimlerini yatırım fonları aracılığıyla değerlendirmek isteyen yatırımcıları bu fonlardan haberdar etmeyi ve bilgilendirmeyi amaçlıyoruz. Bu yıl içerisinde oldukça popüler olan, yatırımcıların dikkatini çeken fonların başında gelen ve birçok yatırımcı tarafından tercih edilen “Algoritmik Stratejiler“ ve “Arbitraj“ fonlarına, içerik serimiz kapsamında daha önce sitemizde yer vermiştik. Bugün ise Fon Rehberi Serisi‘nin 16. içeriğinde, çalışma mekanizması tamamen aynı olmasa da benzer stratejiler izleyen ve 2025 yılı içinde popülerliğini artıran bir diğer yatırım fonu olarak “Mutlak Getiri Hedefli“ fonları ele alıyoruz.

Mutlak getiri hedefleyen yatırım fonlarının 2025 yılında neden yatırımcıların ilgisini çekerek popüler hale geldiğine geçmeden önce, bu fonların nasıl çalıştığını, yatırımcılara hangi stratejilerle getiri fırsatları sunduğunu ve getiri yaratma mekanizmasını açıklamak daha doğru olacaktır. Böylece hem bu fonları araştırarak öğrenmek isteyen yatırımcılar hem de çalışma mantığını anlamak isteyen araştırmacılar için daha sağlıklı bir başlangıç yapılmış olacağını düşünüyoruz.

Mutlak Getiri Hedefleyen Fonlar Nedir? Nasıl Getiri Sağlar?

Mutlak getiri hedefleyen fonlar, temel ve kantitatif analizleri kullanarak Borsa İstanbul’da (BIST) işlem gören hisse senetlerinde ve Vadeli İşlem ve Opsiyon Piyasası’nda (VİOP) uzun (long) ve kısa (short) pozisyonlar alır. Bu sayede, piyasa yönünden bağımsız olarak mutlak getiri sağlamayı amaçlarlar. Basit ve anlaşılır bir şekilde ifade etmek gerekirse, bu fonların işleyişi; BIST’te işlem gören hisse senetlerinden elde edilen getirileri, VİOP BIST endekslerinde yapılan işlemlerden sağlanan ek getirilerle birleştirmeye dayanır. Hedef ise, Türk lirası bazında mevduat getirilerinin üzerinde bir kazanç yaratmaktır.

Yazımızın başında da değindiğimiz gibi, mutlak getiri hedefleyen fonlar zaman zaman stratejileri gereği, tamamen aynı olmasa da, algoritmik strateji ve arbitraj temalı yatırım fonlarıyla benzerlik gösterebilir. Ayrıca, kısa pozisyon (short position) ve uzun pozisyon (long position) kavramlarına daha önce sitemizin “Finans” bölümünde değinmiştik. Bu kavramları detaylı şekilde anlattığımız ilgili yazılarımıza göz atarak, mutlak getiri hedefli fonların işleyiş prensiplerini daha iyi anlayabilirsiniz.

Mutlak getiri hedefleyen fonların temel çalışma prensipleri doğrultusunda nasıl getiri sağladığını artık anladıysak, şimdi 2025 yılı içerisinde yatırımcılar tarafından neden sıkça tercih edilen fonların başında geldiklerine değinelim. Aslında, bu fonlar 2025 öncesinde yatırımcılar tarafından sık tercih edilen yatırım fonlarının başında gelmeseler de bilinen fonlardı. Ancak özellikle 2024 yılında ve sonrasında 2025’te, mutlak getiri hedefli fon temalı birçok yatırım fonunun halka arz edilmesiyle birlikte yatırımcı ilgisi belirgin şekilde arttı.

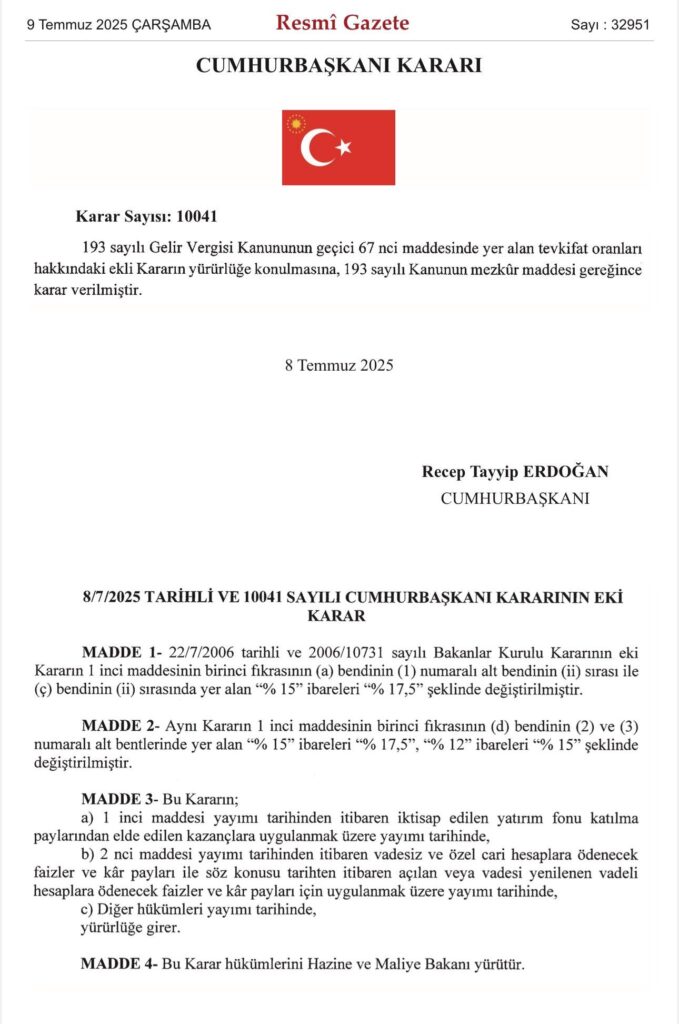

Bunun temel sebeplerinden biri, yatırım fonlarındaki kazançlar üzerinden uygulanan stopaj oranlarında yapılan kademeli artışlardır. İlk olarak, 1 Mayıs 2024’te %0 olarak uygulanan stopaj oranı %7,5’e yükseltilmiş, ardından 1 Kasım 2024 itibarıyla %10’a çıkarılmıştır. 2025 yılında ise, 1 Şubat’ta %15’e ve son olarak 9 Temmuz 2025’te Resmî Gazete’de yayımlanan Cumhurbaşkanlığı Kararı ile %17,5’e yükseltilmiştir. Bu düzenlemeler, “hisse senedi yoğun fon” ibaresi taşıyan fonları kapsamamakta, ancak diğer yatırım fonu türlerini etkilemektedir. Stopaj oranlarının %17,5’e çıkması, yatırımcıları stopaj kesintisi olmayan alternatif fonlara yöneltmiş ve bu süreçte ön plana çıkan fon türlerinden biri de mutlak getiri hedefli yatırım fonları olmuştur.

TEFAS’ta İşlem Gören Mutlak Getiri Hedefli Yatırım Fonları

Şu anda TEFAS’ta işlem gören 17 adet mutlak getiri hedefli yatırım fonu bulunmaktadır. Bu fonlardan 6’sı geçtiğimiz yıl, 6’sı ise bu yıl halka arz edilmiştir. Kalan 5 fon ise daha önceki yıllarda yatırımcılara sunulmuştur. Sermaye Piyasası Kurulu’nun (SPK) haftalık yayımlanan bültenlerinde görüldüğü üzere, farklı portföy yönetim şirketleri tarafından yeni “mutlak getiri hedefli“ fonların kuruluşuna izin verilmektedir. Bu durum, ilerleyen dönemde yeni fonların da halka arz edilmesiyle birlikte sayının artacağını göstermektedir.

Görüldüğü üzere, mutlak getiri fonları 2024 yılı öncesinde de piyasada bulunmaktaydı. Ancak özellikle stopaj oranlarındaki artışla birlikte yatırımcıların alternatif getiri arayışına yönelmesi, bu fonların bilinirliğini ve popülerliğini 2024 yılında başlayarak 2025 yılında belirgin şekilde artırdı. Önümüzdeki yıllarda da sürmesi beklenen bu durum, stopaj kesintisine takılmadan yatırım fonu tercih etmek isteyen yatırımcılara daha geniş alternatifler sunarken, aynı zamanda portföy yönetim şirketleri arasındaki rekabeti de artırmaktadır.

Ayrıca, Türkiye Elektronik Fon Alım Satım Platformu’nda (TEFAS) işlem gören mutlak getiri hedefli yatırım fonlarının yanı sıra, benzer temayı Bireysel Emeklilik Fon Alım Satım Platformu (BEFAS) tarafında da sürdüren, ancak BEFAS’ın yapısı gereği mekanizma ve işleyiş açısından farklılık gösteren emeklilik fonları da bulunmaktadır. Bu fonlarla ilgili detaylı bilgiye “Mutlak Getiri Hedefli BES Fonları“ içeriğimizden ulaşabilirsiniz.

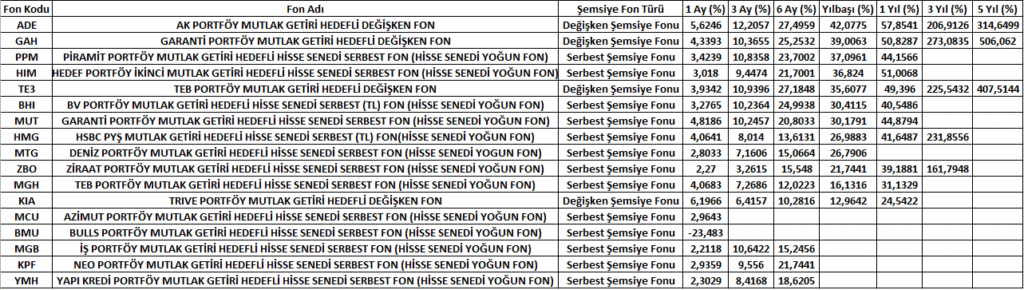

TEFAS’tan alınan veriler doğrultusunda hazırlanan ve yatırımcılara açık bir şekilde işlem gören mutlak getiri hedefli fonların en güncel performans verileri aşağıdaki tabloda listelenmiştir. Listede yer alan 17 farklı fonun her birini tek tek incelemek hem oldukça uzun süreceği hem de listeye sürekli yeni fonların eklenmeye devam etmesi nedeniyle, fonları tek tek değerlendirmek yerine, mutlak getiri hedefleyen fonların seçiminde dikkate alınması gereken temel kriterlere odaklanmak daha faydalı olacaktır.

Tabloda yer alan mutlak getiri hedefli fonların sıralanmasında, getiri verisi bakımından esas aldığımız ölçüt; fonların 2025 yılının başından itibaren, yani yılbaşından bu yana elde ettikleri getirileridir. Bunun yanı sıra, örnek oluşturması ve inceleme imkânı sunması açısından farklı vadelerdeki getiriler de tabloda yer almaktadır. Fon seçimindeki önemli kriterlere geçmeden önce dikkat edilmesi gerekilen bir nokta vardır: Bir yatırım fonunun geçmişte yatırımcısına sağlamış olduğu yüksek kazançların ya da kayıpların, aynı şekilde gelecekte de devam edeceği garanti değildir.

Yatırımcıların sıkça düştüğü hataların başında, bir yatırım fonunun geçmişte sağlamış olduğu yüksek pozitif ya da negatif getirilerin, gelecekte de aynı şekilde devam edeceğini varsaymaları gelmektedir. Oysa bir fonun geçmişte yüksek getiri sağlamış olması veya yüksek kayıplara yol açmış bulunması, ilerleyen dönemlerde de aynı performansı göstereceği ya da aynı sonuçları doğuracağı anlamına gelmez. Yalnızca geçmiş getirileri dikkate alarak yapılan fon tercihleri, yatırımcıların sık yaptığı hataların başında gelmektedir. Bu nedenle, mutlak getiri hedefli fonları incelemeye başlamadan önce bu noktaya özellikle değinmeyi gerekli görüyoruz.

Listede, yılbaşından bu yana yatırımcılarına sağladıkları getiriler bakımından, “ADE“ fon kodlu AK Portföy Mutlak Getiri Hedefli Değişken Fon %42,08’lik getiriyle ilk sırada yer alıyor. Onu, %39,01’lik getirisiyle “GAH“ fon kodlu Garanti Portföy Mutlak Getiri Hedefli Değişken Fon ikinci sırada izlerken, %37,10’luk getirisiyle “PPM“ fon kodlu Piramit Portföy Mutlak Getiri Hedefli Hisse Senedi Serbest Fon üçüncü sırada yer alıyor.

Bu noktada dikkat edilmesi gereken husus, tabloda yer alan getirilerin brüt getiriler olduğu, yani net getirileri yansıtmadığıdır. Yazımızın üst kısmında da bahsettiğimiz üzere, mutlak getiri hedefli fonların yatırımcılar arasında sıkça tercih edilmesinin sebeplerinden biri, bazı fon türlerinin sağladığı vergisel avantajlardır. Fon unvanında “hisse senedi yoğun fon” ibaresi bulunan fonlar, %0 stopaj oranına tabi iken; diğer fonlarda kazançlar üzerinden %17,5 stopaj oranı uygulanmaktadır. Bu durum, hisse senedi yoğun fonların yatırımcılarına önemli bir vergi avantajı sağlamaktadır.

Listede yer alan ve unvanında “hisse senedi yoğun fon” ifadesi bulunan PPM, HIM, BHI, MUT, HMG, MTG, ZBO, MGH, MCU, BMU, MGB, KPF ve YMH fonları, bu kategoriye girdikleri için %0 stopaj oranına tabidir. Buna karşılık, fon türü olarak “değişken fon” kategorisinde yer alan ADE, GAH, TE3 ve KIA fonlarında ise %17,5 stopaj oranı uygulanmaktadır.

Stopaj ve fon getirilerinin yanı sıra, mutlak getiri hedefli yatırım fonu seçiminde dikkat edilmesi gereken bir diğer önemli unsur da fonların yıllık yönetim ücretidir. Listede öne çıkan fonlardan ADE %2, GAH %2,70, PPM %2,10, HIM %3,75, MGB %3,20, MUT %2,50, KIA %2,15, HMG %2,50 ve TE3 %1,65, BHI ise %3,15 oranında yıllık yönetim ücreti almaktadır. Görüldüğü üzere, mutlak getiri hedefli fonlar arasında yönetim ücretleri açısından belirli farklılıklar bulunmakta; bazı fonların ücret oranları yüksekken, bazıları daha makul seviyelerdedir. Ancak genel olarak bu fonlarda yıllık yönetim ücretlerinin %2 ile %3 aralığında seyrettiği söylenebilir.

Burada özellikle belirtilmesi gereken bir diğer önemli nokta ise, listede yer alan getirilerin fonların yıllık yönetim ücreti düşüldükten sonraki net getiriler olduğudur. Yani, bir yatırım fonu aldığınızda yıllık yönetim ücreti zaten kaynağında tahsil edilir. Dolayısıyla tabloda gördüğünüz getiriler, bu ücretin kesilmesinin ardından yatırımcıya yansıyan net getirileri ifade etmektedir.

Tabloda dikkat çeken bir diğer husus, mutlak getiri hedefli 17 yatırım fonundan 4’ünün “Değişken Şemsiye Fonu” kategorisinde, kalan 13’ünün ise “Serbest Şemsiye Fonu” türünde olmasıdır. Özellikle vadeli işlemler piyasasında sıkça pozisyon alan bu fonların, alım satım işlemlerini daha hızlı, kolay ve pratik biçimde gerçekleştirebilmeleri açısından “serbest fon” olarak faaliyet göstermeleri önemli bir avantaj sağlamaktadır. Serbest fon kategorisindeki yatırım fonları ise yalnızca “nitelikli yatırımcı” statüsüne sahip kişilere açıktır. Dolayısıyla, bu fonlarda alım satım işlemleri yalnızca nitelikli yatırımcılar tarafından gerçekleştirilebilmektedir.

Sermaye Piyasası Kurulu (SPK) tarafından belirlenen kriterlere göre; Türk ve/veya yabancı para birimleri ile sermaye piyasası araçlarında — mevduat, hisse senedi, yatırım fonu, tahvil, bono veya diğer finansal varlıklar dâhil — toplam varlık tutarı en az 1 milyon TL ve üzeri olduğunu beyan eden yatırımcılara “nitelikli yatırımcı” unvanı verilmektedir. Değişken fonlarda alım-satım işlemleri için bu kriter aranmazken, mutlak getiri hedefiyle yönetilen “serbest” yatırım fonları yalnızca bu tanıma uyan, yani nitelikli yatırımcı statüsüne sahip kişiler tarafından alınabilmektedir. Diğer yatırımcıların bu tür fonlarda alım-satım yapmaları ise ne yazık ki mümkün değildir.

Yatırımcıların, yatırım fonu seçmeden önce dikkat ettikleri önemli kriterlerden biri de fonun son toplam değeri, yani portföy büyüklüğüdür. Getiri açısından başarı elde eden ve yatırımcılar arasında popülerleşerek sıkça tercih edilmeye başlanan yatırım fonlarının portföy büyüklükleri genellikle hızlı bir artış gösterir. Ancak bu durum, bazı yatırımcılar açısından, belirli bir büyüklüğe ulaşan fonların o seviyeden sonra eskisi kadar yüksek getiri sağlayamayabileceği ve dolayısıyla daha “hantal” hâle gelebileceği düşüncesini beraberinde getirir. Bu düşünce her zaman tamamen doğru olmasa da, bazı durumlarda geçerlilik gösterebilmektedir. Nitekim bu tür bir hantallaşmanın önüne geçebilmek adına, bazı portföy yöneticileri yönettikleri fonlar belirli bir büyüklüğe ulaştıktan sonra fonu yeni yatırımcı alımına kapatarak, fonun daha fazla büyümesini sınırlamayı tercih etmektedir.

Portföy büyüklükleri açısından mutlak getiri hedefli yatırım fonları ele alındığında, 4.028.099.615,05 TL’lik portföy büyüklüğüyle “HMG” fon kodlu HSBC Portföy Mutlak Getiri Hedefli Hisse Senedi Serbest Fon ilk sırada yer almaktadır. 1.424.390.134,69 TL’lik fon değeriyle “MUT” fon kodlu Garanti Portföy Mutlak Getiri Hedefli Hisse Senedi Serbest Fon ikinci sırada, 1.122.052.146,23 TL’lik portföy büyüklüğüyle ise “ZBO” fon kodlu Ziraat Portföy Mutlak Getiri Hedefli Hisse Senedi Serbest Fon üçüncü sırada takip etmektedir.

Son olarak, yatırımcılara mutlak getiri sağlamayı hedefleyen yatırım fonlarının getiri oluşturma mekanizması ve çalışma prensibi her ne kadar basit gibi görünse de, bu fonların da belirli riskler barındırdığı unutulmamalıdır. Yatırım fonlarının risk dereceleri, 1 ile 7 arasında puanlanan bir risk değeri tablosu üzerinden değerlendirilir (1: düşük riskli, 7: yüksek riskli). Bu kapsamda, genellikle 2 risk puanına sahip olan mutlak getiri hedefli yatırım fonları düşük risk grubunda yer alsa da, bu durum yatırımcının hiçbir şekilde kayıp yaşamayacağı anlamına gelmez.

Hisse senedi piyasalarında işlem gördükleri için, bu fonlar borsadaki volatiliteye (dalgalanmaya) karşı hassasiyet taşır. Volatilitenin arttığı dönemlerde getiriler yükselebileceği gibi, aynı zamanda kayıplar da yaşanabilir. Dolayısıyla, yatırımcılar mutlak getiri hedefli fonlara yatırım yapmadan önce bu fonların düşük riskli olarak kabul edilmesine rağmen belirli ölçüde risk barındırdığını ve potansiyel kayıplar doğurabileceğini göz önünde bulundurmalıdır.